سلاسل المدفوعات: لحظة AWS الفارقة في قطاع المال

مرحباً بعشاق التكنولوجيا المالية 👋

سأتواجد في سان فرانسيسكو خلال الأسبوعين المقبلين، إذ سأقدم ورشة عمل خاصة بالمؤسسين حول استراتيجيات التواصل الاجتماعي، وسأجتمع مع بعض المهتمين بمؤتمر Fintech Nerdcon، كما سأشارك في أول نسخة من SardineCon.

حصلت MESH على تمويل إضافي بقيمة 130 مليون دولار، وحققت Nubank نمواً في الأرباح بنسبة 42%، وإيرادات بنسبة 40%. إنجاز رائع. أعلنت Circle عن تطوير سلسلة البلوكتشين الخاصة بعملتها المستقرة، وهناك شائعات بشأن عمل Stripe وParadigm* على مشروع مشابه. موضوع فقرة 📣 Rant لهذا الأسبوع: لماذا تتوجه المدفوعات نحو تقنية Onchain.

في الأسواق، يُعد تقاطع العملات المستقرة مع الذكاء الاصطناعي هو السردية الأساسية حالياً. أما Adyen فهي لا تناقش العملات المستقرة أو الذكاء الاصطناعي. ويمكنك أن تكون مثل Nubank وتحقق النجاح سواء استخدمت العملات الرقمية أم لا. (انظر 👀 أشياء يجب معرفتها للمزيد)

ثمانون رئيساً تنفيذياً لشركات التكنولوجيا المالية وقعوا خطاباً للرئيس الأمريكي للاعتراض على فرض الرسوم من قِبل "تشيس" وآخرين. وفي الأسبوع نفسه أعلن الاحتياطي الفيدرالي إنهاء نظام الأنشطة المرنة (!!)

هل ترغب في دعم Fintech Brainfood؟ سارع بالمشاركة في Fintech Nerdcon في ميامي، أو اطّلع على أعمالنا في Sardine*.

ملخص {Brainfood} لهذا الأسبوع:

📣 فقرة Rant: لحظة AWS في عالم المدفوعات

💸 4 شركات Fintech رائدة:

- Lava Payments – منصة تحقيق الإيرادات والمحفظة لأدوات الذكاء الاصطناعي

- Tracelight – مساعد Excel مدعوم بالذكاء الاصطناعي لمتخصصي المالية

- Casap – مساعد الذكاء الاصطناعي لنزاعات البطاقات للمُصدرين

- Fiscal AI – بلومبيرغ الذكاء الاصطناعي الأصلي

👀 أشياء يجب معرفتها:

- Circle تصدر أول بيان مالي لها، مع تراجع بنسبة 6% عقب الطرح الثانوي للأسهم.

- Nubank تحقق نمواً في الأرباح بنسبة 42% والإيرادات بنسبة 40%، مع 123 مليون عميل.

إذا كان برنامج بريدك الإلكتروني يقص جزءاً من هذه النشرة، اضغط أدناه لقراءة النص كاملاً

فقرة Rant الأسبوعية 📣

لحظة AWS للمدفوعات: لماذا تبني شركات المدفوعات الآن شبكاتها الخاصة

وفق مجلة Fortune من المرجح أن تعمل Stripe وParadigm على تنفيذ شبكة مدفوعات خاصة. لم تتأكد المعلومات رسمياً، ولكن لنعتبرها واقعية. Circle أعلنت كذلك عن شبكتها خلال إعلان الأرباح. ما دلالة ذلك؟

لنلقي نظرة أشمل: لا تزال البنية التحتية للمدفوعات تقليدية، منفصلة، ومكلفة عند التوسع. إذا اعتقدت أن الذكاء الاصطناعي سيزيد حجم المعاملات المالية، وإذا اعتقدت أن المال يتحول إلى برمجيات، ستصل لنفس النتيجة:

سلاسل المدفوعات الأصلية آخذة في التحول إلى ضرورة. البنية الحالية ليست كافية ضمن السلاسل أو خارجها. العملات المستقرة، رموز الودائع، وتمويل Onchain كلها في الطريق.

السؤال الآن: أي شبكة ستجعل البنية التحتية سلعة وتترك المجال لابتكار البرمجيات؟

ملاحظة المحرر: أعمل كمستشار لـParadigm. الآراء هنا تعكس وجهة نظري الشخصية فقط. هذا المقال يحلل المنطق الاستراتيجي لسلاسل المدفوعات الأصلية وتأثيرها على المشغلين.

AWS في قطاع المدفوعات:

لا يوجد AWS لمعالجة المدفوعات. المعالجات الحالية تعيد بناء نفس البنية. لا توجد طبقة مشتركة أو منفعة موحدة. خط سكة نقل مشترك ومحايد وعالي الكفاءة سيخفض التكلفة التشغيلية وينقل المنافسة إلى تطوير البرمجيات وسير العمل. تخيل بنية كهذه، من دون تدخل Amazon. حياد تام.

السلاسل القائمة لا تتضمن ميزات مدفوعات أصلية. تصور أداة معالجة مدفوعات بنموذج “EC2 للتسوية”، أو “S3 لسجلات الاستلام”، أو “IAM لمفاتيح الامتثال”. الميزة ليست في الأسعار، بل في سرعة تطوير المطورين، وحل مشاكل مثل التحويل (Offramping).

شبكات ذات إنتاجية عالية مثل Solana وBase متعددة الاستخدامات، ومنها "memecoins"، ما يجعلها مزدحمة وصعبة الاستخدام إن أطلق مسؤول رمزاً جديداً. الأدوات المتعددة الاستخدامات ليست دائماً فعالة في المهام الدقيقة.

ظهرت مشاريع سلاسل عملات مستقرة من Tether (Plasma)، وشركات ناشئة مثل Codex وConduit تحاول حل المشاكل في القطاع. فرق عديدة تجد نفس المشاكل.

السلسلة الفائزة يجب أن تقدم مجموعة ميزات أساسية:

- عدد معاملات مرتفع ومتواصل مع إنهاء حتمي حتى في الأوقات الحرجة،

- التوافق مع شبكات البنوك وصيغ الرسائل،

- وصول إلى نقاط التوزيع التي يوجد بها التجار مسبقاً،

- آليات امتثال أصلية وقابلية تدقيق شاملة،

- رسوم بالعملات التقليدية (مثل الدولار الأمريكي)

- ضمانات حيادية واضحة: حوكمة مشتركة، امتيازات محدودة للرعاة، قابلية تشابك واسعة.

وجود شركاء كبار لإطلاق الشبكة يعزز سرعة الانتشار وبناء المصداقية، خصوصاً إن كانت محايدة فعلاً. (لم يعد مستغرباً أن Coinbase تبني شبكة Base، بالشراكة حتى مع JPM Morgan.)

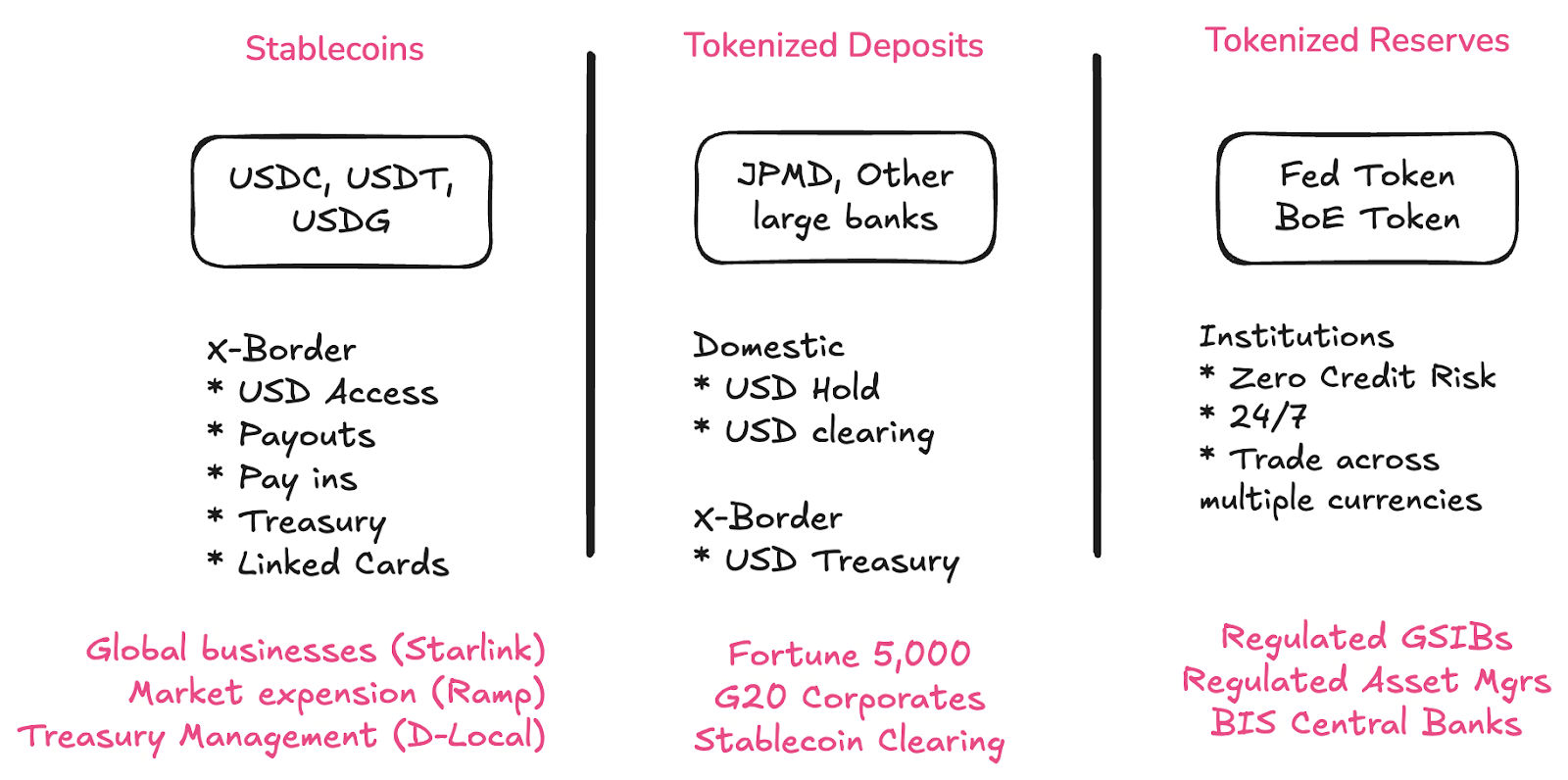

أين ستصبح رموز الودائع، البنوك والبنوك المركزية؟

ستتعايش العملات المستقرة، رموز الودائع والعملات الرقمية للبنوك المركزية (CBDCs) معاً. لكل منها دور خاص، وكلها ستنتقل إلى البلوكتشين.

- العملات المستقرة تتيح وصولاً جديداً للدولار لجهات غير بنكية ومؤسسات في الأسواق الناشئة.

- رموز الودائع تسهل عودة المؤسسات الكبرى للقطاع المصرفي التجاري.

- الاحتياطيات الرمزية تيسر التسوية بين البنوك الكبرى والبنك المركزي، محلياً وربما دولياً.

تصفية العملات المستقرة تمثل فرصة هائلة للبنوك: هذا الأسبوع، أشار أحد المؤسسين إلى أن شراكاتهم مع بنوك من الفئة الأولى مثل Deutsche Bank وWells Fargo وUS Bank وJP Morgan ضمنت لهم أماناً هيكلياً أعلى في منافذ التحويل.

ينبغي لكل بنك إطلاق رموز ودائع: هذا قرار منطقي. مستقبل بنية المدفوعات في السلاسل، لذا عليك رقمنة ميزانيتك العمومية أيضاً. أكرس الكثير من الوقت لتحديد آلية ذلك. ترقب المزيد في {Brainfood} القادمة. لأن الجواب لن تجده في طلبات عروض الأعمال التقليدية.

رموز الودائع ستجعل العملات المستقرة متوافقة مع التمويل التقليدي (TradFi). إذا أطلقت كل البنوك رموز ودائع (ودائعها على السلسلة)، فإن نقطة التحويل تندمج مع النظام ولا تعود موجودة. هذا هو التوافق الحقيقي.

وهذا مختلف جذرياً عن حقبة BaaS، حيث شاركت بنوك صغيرة في "أنشطة مبتكرة" شكلت مخاطر كبيرة للقطاع المالي ولبيئة العملات المستقرة. اليوم لدينا قانون خاص بالعملات المستقرة، ما سمح للبنوك الكبرى بالدخول.

نعم، لأن هناك فرصة تجارية.

لكن الأهم أن هناك وضوحاً تنظيمياً يضمن هذه الفرصة.

هل يمكن للانفتاح أن يصمد أمام السكك ذات العلامة التجارية؟

أحد المخاوف الرئيسية أن "سلسلة سترايب" مع جهود Robinhood وCoinbase قد تعيد مركزة الإنترنت وتخالف هدف التمويل السلسلي الموزع. لكن المقال التحليلي لـ Cristian Catalini يطرح وجهة نظر مضادة.

يقول Catalini: منصات مثل Coinbase أو Robinhood تدفع ثمناً للامركزية لأنها تحميها من احتكار المنصة الأم.

سلاسل المدفوعات الجديدة (L1) ينبغي أن تحقق الحياد الحقيقي.

كيف نعرف الحياد؟ هناك ثلاثة معايير:

- حوكمة مشتركة

- دور محدود للشركة المؤسسة

- تشابك واسع وشامل بين الشبكات

هذه نقاط مهمة للعودة إليها مع تطور مشروع Paradigm*.

تحويل معالجة المدفوعات إلى خدمة موحدة – المنافسة على البرمجيات

هناك دافع لتحويل البنية التحتية إلى خدمة موحدة لا يلتفت إليه كثيرون. السكك ذات العلامة التجارية هي استراتيجية مقصودة للتحول لخدمة موحدة في الكلفة التشغيلية، كما فعلت Amazon مع AWS.

عندما استحوذت Stripe على Bridge، كتبت أن الهدف أن تتحول Stripe لبرمجيات. المنافسة ليست على تكلفة المعالجة بل القيمة في إصلاح المشاكل التشغيلية مثل الاسترداد والتكرار. يفعلون ذلك لأن البنية التحتية للمدفوعات معطوبة، وهذه التحديات غير ظاهرة لمن هم خارج القطاع.

تخيل أن البنية التحتية لم تكن معطوبة.

ماذا لو امتلكنا بنية تحتية موحدة وفورية ومرنة لخدمة المدفوعات فائقة الحجم؟ هذه ليست ميزة في السلاسل الحالية.

الإشكالية دائماً في الحوافز: هناك دائماً رغبة في إغلاق الدورة المالية للاستحواذ على المزيد من العائدات، على حساب بناء شبكة حقيقية. وهذا مصدر تهديد كبير بالفعل.

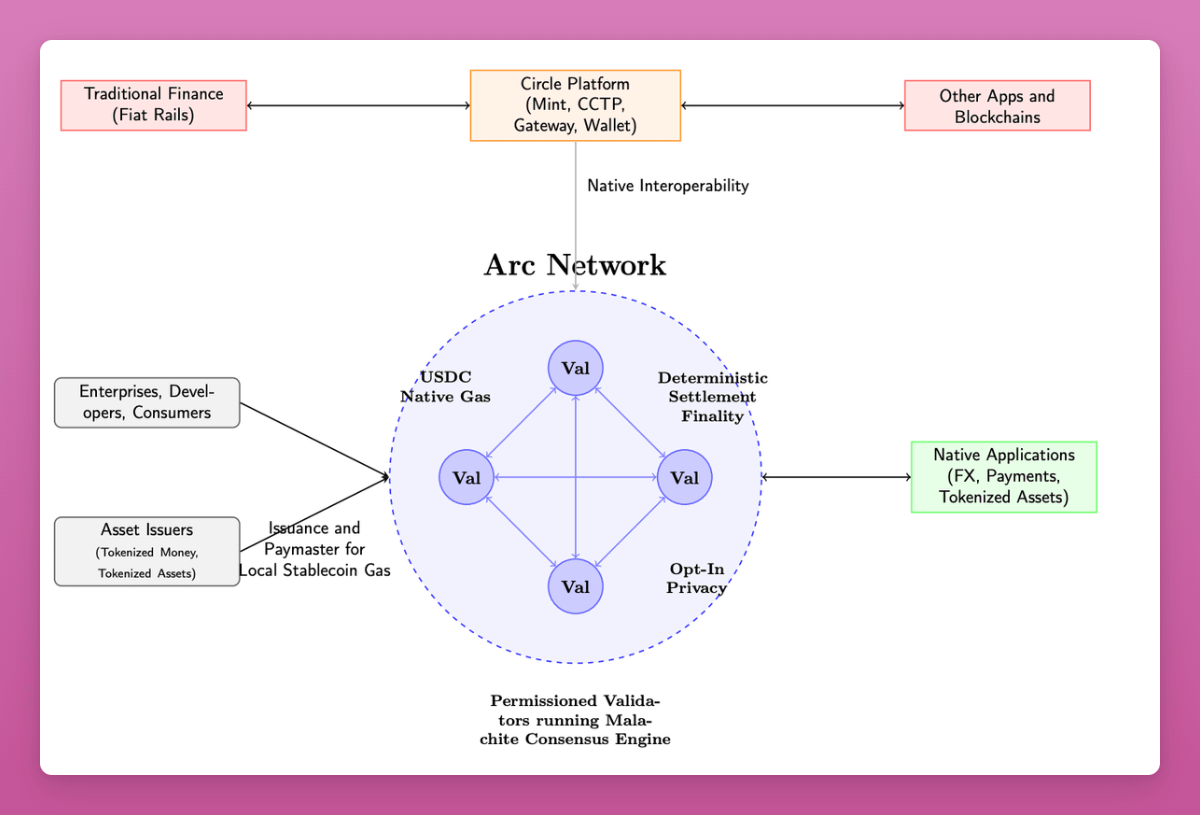

إطلاق Circle لمنصة Arc هذا الأسبوع ليس مصادفة.

هذه خطوة تؤكد أن قادة العملات المستقرة يدركون نفس ما تدركه Stripe. على الأرجح، Circle تعمل على تطوير Arc منذ سنوات.

بعد أداء استثنائي في الأسواق العامة، تواجه الشركة اليوم تراجع أسعار الفائدة وحاجة لإيجاد مصادر إيرادات جديدة (تحقق Circle غالبية إيراداتها من عوائد الخزانة، وتمنح 80% منها لشركاء التوزيع).

ما يميزها عن شبكات مثل Base أو Ethereum أو Solana هو عدة ميزات صديقة لقطاع المدفوعات والمؤسسات المالية.

فيما يلي بعض الميزات من الورقة المبدئية. معظمها لن يتوفر منذ اليوم الأول، لكنها تعكس رؤية الشركة:

- دفع رسوم المعاملات (الغاز) بـ USDC.

- تشغيل وحدات التحقق من قبل مؤسسات خاضعة للتنظيم.

- سرعة تنفيذ أعلى (3,000 إلى 10,000 معاملة في الثانية).

- خصوصية اختيارية: إخفاء قيمة المدفوعات، مع إظهار العناوين دون تعريفها في العلن.

- ميزة كشف اختياري للجهات التنظيمية عبر مفتاح خاص.

- إطلاق رمز USYC (سندات الخزانة). توفر الضمانات والهامش على السلسلة.

- جسور تعتمد بوابة Circle وتقنية CCTP. تدعم الشركة بالفعل العديد من السلاسل لـUSDC.

- خطة مستقبلية تشمل إمكانيات الصرف المؤسسي للعملات الأجنبية.

- ميزات المدفوعات مثل إرفاق الفواتير، والاسترداد والمنازعات على السلسلة.

هذه ورقة مبدئية وقائمة أمنيات أكثر منها منتج جاهز، لكنها تعكس توجه الشركة وصناعة المدفوعات.

ملاحظاتي:

- الكثير منها موجه لجهات أسواق المال: الضمانات، الهامش، الجهات التنظيمية

- لغة مخصصة لمخاطر المؤسسات: "درجة مؤسسية"، و"حماية المستهلك"

- تضحية Circle بالأرباح لصالح التوزيع: تشارك معظم إيراداتها مع Coinbase / Binance، وهو ما يدعم المنتجات الجديدة

- هل يمكن لـCircle أن تلبي جميع الاحتياجات؟ لديها تقدم وسمعة قوية، لكن هل الفصل بين المهام مطلوب؟

Rob Hadik من Dragonfly ينتقد ويطرح الرأي المتحفظ:

للفوز، يجب على Circle منافسة Stripe في قطاع التجار والشركات المتوسطة، أو Kinexys في قطاع المؤسسات، والفوز بعلاقة العميل النهائي. يصعب تصور انتصارها في هذا المنافسة.

Rob Hadik

(يستثمر Hadik في منافسين لكنه غالباً دقيق في تقييماته.)

وجهة نظري: السباق كبير في مستقبل التمويل السلسلي. Circle لها الحق في التحرك بقوة مع أفضلية البداية.

من المرجح أن تظهر مجموعة محدودة من الفائزين، وكل الشركات الذكية تبحث عن توسيع السوق. وهو أمر إيجابي أننا تجاوزنا مرحلة استعراض اللامركزية على حساب الجاهزية للبنية التحتية العالمية.

إذا كنت تريد اللامركزية، فإن البيتكوين هو الخيار.

ماذا لو أنشأت كل شركة سلسلتها الخاصة؟ هل نعيد نفس مشاكل التسوية القديمة؟

إذا بنت كل شركة شبكتها، هل نعيد عيوب التسوية الحالية بتقنية جديدة؟

الإجابة: لا.

قيمة الترميز تكمن في إمكانية التوسع والبرمجة، وليس في وجود سلسلة واحدة.

التوزيع أساسي.

Circle ضحت بـ80% من إيراداتها مقابل توزيع أوسع. إذا واصلت Binance وCoinbase السيطرة ونجحت في ابتكار خطوط إيرادات جديدة، سيكون ذلك منطقياً. أما بقية الأطراف فلها قنوات توزيع مختلفة.

نادراً ما تكون النتائج قطبية.

في عامي 2017 و2021 كان يراودني دائماً إحساس "سلسلة جديدة أخرى فقط". حدث هذا مراراً (هل تتذكرون EOS؟)

لكن Solana كانت مجرد شبكة جديدة ذات يوم.

لم ينته الابتكار، ونحن على أعتاب تحول تقني تاريخي بفعل الذكاء الاصطناعي.

تطوير سكة المدفوعات لعصر الذكاء الاصطناعي

نموذج الاشتراكات لم يعد مناسباً للدفع الافتراضي لأدوات الذكاء الاصطناعي.

- المستخدمون المتقدمون يكسرون النموذج: رأينا Anthropic وغيرها يضعون قيوداً، إذ يراكم عدد قليل جداً من المستخدمين رسوماً عالية.

- معظم الأدوات المبنية على النماذج تجهل بدقة تكلفة التشغيل: تحت الاشتراك تكمن تكاليف الاستدلال (GPU)، وخدمات السحابة، واستخدام الرموز من النماذج. تتبع كل ذلك صعب (شركات مثل Lava Payments وPolar تحل المشكلة).

- هذا أحدث فجوة ربحية لأدوات الذكاء الاصطناعي: أدوات مثل Cursor وWindsurf أبلغت عن خسائر ضخمة.

نماذج الذكاء الاصطناعي تصبح أرخص مع الوقت، لكن النماذج المتطورة ليست كذلك. نماذج الاشتراك لا تغطي تكلفة المستخدمين الأقوياء. إذا أردنا ثورة الذكاء الاصطناعي، يجب تعزيز الاستخدام وليس تقليله.

هذا يعني أن علينا فهم تكلفة المعاملة، والأهم امتلاك بنية مدفوعات فائقة السرعة وبتكلفة منخفضة وقابلة للبرمجة.

الذكاء الاصطناعي سيضاعف حجم المعاملات بعشرات المرات.

مختبرات الذكاء الاصطناعي، المستثمرون وشركات المدفوعات يبنون لعالم تنتقل فيه الأموال بين الوكلاء بسرعة تفوق قدرة البشر على الإدراك. مع دفع وكلاء الذكاء الاصطناعي للحوسبة، الرموز والخدمات، يجب أن تكون أنظمة المدفوعات سلعية بطبيعتها.

معركة الريادة كسكة مدفوعات لعصر الذكاء الاصطناعي

العملات المستقرة محور رئيسي.

اليوم، العملات المستقرة غالباً أرخص من التحويلات الدولية، لكن المدفوعات التقليدية أسرع وأفضل للمدفوعات المحلية. معظم سلاسل البلوكتشين صُممت لتخدم عدة قطاعات وتؤدي عملها جيداً.

المشكلة أن Ethereum بقدرة 15 إلى 30 معاملة/ثانية أو Solana بـ3,000 معاملة/ثانية غير جاهزة لذروة المدفوعات الحالية. وإذا ضاعفت حجم المدفوعات بعشرات أو مئات المرات بفعل المدفوعات بين الوكلاء، تصبح السلاسل غير كافية.

هذه الشبكات الجديدة ليست مجرد سلاسل أخرى، بل قد تشكل بنية السوق المقبلة مع انتقال المدفوعات إلى تقنية الذكاء الاصطناعي الأصلية.

هدف البنية التحتية المالية للذكاء الاصطناعي ليس فقط اللامركزية أو السرعة، بل بناء نظام سريع ولامركزي بما يكفي للمرحلة القادمة. افتراض الانتهاء من التطوير هو تجاهل للواقع.

الاهتمام بالعملات المستقرة بلغ مستويات تاريخية. على المدى القصير، قد تكون هناك فقاعة، لكن استراتيجياً: أين ستكون البنية والشراكات بعد 2 – 3 سنوات؟

- سيتم ترميز الودائع – أي أن منفذ التحويل أصبح جزءاً من السلسلة نفسها

- ستصبح العملات المستقرة أكثر تنافسية؛ القيود الحالية ستختفي تدريجياً

- كل بنك ومزود خدمات سيعتمد التكامل؛ الأداء المطلوب سيتزايد

- الذكاء الاصطناعي سيتطلب قفزة هائلة في قدرة المدفوعات؛ السكة التقليدية لن تواكب

نحتاج بنية تحتية جديدة لهذا الواقع.

إذا لم تعتمد العملات المستقرة في أعمالك اليومية،

أو لم تحدد دورها في خطتك التشغيلية،

إذا تعاملت مع العملات المستقرة كأصول مضاربة فقط، فأنت تتجاهل تطوير نظام تشغيل المال نفسه.

ST.

تنويه: أعمل حالياً مستشاراً لـParadigm، كما ورد في مجلة Fortune، إلا أن كل الآراء هنا شخصية ولا تمثل أي جهة أو عملاء أتعامل معهم.

4 شركات Fintech رائدة 💸

- Lava Payments – منصة تحقيق الإيرادات والمحفظة لأدوات الذكاء الاصطناعي

Lava تساعد المطورين على التعرف على محركات التكلفة واستخدامها لتعزيز تحقيق الإيرادات لأي منصة ذكاء اصطناعي بغض النظر عن النموذج، وتدعم عدداً من مزودي النماذج مثل OpenAI، Anthropic، Eleven Labs، ومزودي الاستدلال مثل Groq. كما تقدم محفظة تتيح للمطورين استخدام عدة أدوات من مكان واحد دون الحاجة لاشتراكات متعددة.

🧠 هذا النموذج في المحفظة وإدارة الرسوم قد يحدث تحولاً كبيراً مستقبلاً. الفوترة معقدة، وهناك تحدي اقتصادي حول استنزاف المستخدمين وهيكل التكلفة المخفي. الحل المثالي هو محفظة واحدة للمستخدمين. لو كنت Ramp أو Brex، لبادرت بقيادة هذا الاتجاه وامتلاك محفظة النفقات للمطورين.

- Tracelight – مساعد Excel مدعوم بالذكاء الاصطناعي لمتخصصي المالية

Tracelight يمكّن تحليل البيانات (مثلاً تحليل الإيرادات الشهرية لكل مجموعة)، اكتشاف أخطاء المعادلات، تنسيق البيانات بأوامر بسيطة، وحفظ الإجراءات ضمن سير عمل مستقبلي.

🧠 Tracelight يستغل ضعف تجربة Microsoft Co-pilot وGoogle أيضاً. إن اقتصرت تجربتك للذكاء الاصطناعي على Microsoft co-pilot فأنت لم ترَ إمكانياته الحقيقية. ترايسلايت تراهن أن منتجها سيرتقي بالتجربة ويدفع المستخدمين للدفع مقابل تحسين بيئة العمل. يبقى السؤال: هل يكفي ذلك لبناء شركة ضخمة أم أن مصيرها الاستحواذ من $MSFT أو $GOOG؟

- Casap – مساعد الذكاء الاصطناعي لنزاعات البطاقات للمُصدرين

Casap منصة تعاون لمعالجة نزاعات البطاقات. عندما يبدأ العميل نزاعاً، تطرح المنصة أسئلة تفصيلية لجمع الأدلة وفهم التفاصيل. تهدف لتحديد هل العميل صادق أم يحاول الاستفادة، وهل الأفضل التواصل مع التاجر مباشرة. إن تم تقديم النزاع، تحسب المنصة احتمالية الفوز للبنك أو الشركة.

🧠 هذه مشكلة لم يحاول أحد حلها سابقاً، وها هي تُحل بالذكاء الاصطناعي. "الاحتيال الودي" مكلف للبنوك، بينما التجار غالباً لا يعترضون مبالغ أقل من 400 دولار بسبب أعباء العمل. هذا مجال واعد جداً لأتمتة النزاعات بالذكاء الاصطناعي. الخطوة التالية: كل معالج رئيسي يجب أن يتعاون مع Casap.

- Fiscal AI – بلومبيرغ الذكاء الاصطناعي الأصلي

Fiscal منصة بيانات ومحطة API لسوق المال، تجمع مصادر البيانات العامة والمحتوى التحليلي وتقدم تجربة مستخدم متقدمة. تضيف سياقاً للبيانات، كتحليل إيرادات AWS مقارنة بمؤشرات منافسي السحابة. الأسعار تبدأ من 24 دولار شهرياً، وتصل 199 دولار شهرياً للمؤسسات.

🧠 حجم البيانات كبير، وأراها مكملة لـBloomberg أكثر من كونها منافس مباشر. ما يميز Bloomberg هو اتساع التغطية والإخبار الفوري لأسواق التداول. المثير أن تسعير Fiscal قد يجعلها خياراً مكملاً قد يلغي الحاجة للمحطة الأصلية لبعض المستثمرين أو الشركات.

أشياء يجب معرفتها 👀

“تقدم الشركة 2 مليون سهم من الفئة A للبيع، في حين يبيع المساهمون الحاليون 8 ملايين سهم إضافي” وفق Coindesk. انخفض سعر سهم Circle بنسبة 6% إلى 154 دولار، أي بانخفاض 50% عن الذروة لكنه أعلى بـ5 مرات من سعر الاكتتاب.

🧠 على الأرجح نجح المستثمرون والإدارة، فبيع 8 ملايين سهم يحقق 1.24 مليار دولار. تشير المعلومات إلى أن بعض الإدارة تمكن من البيع بينما الموظفون الحاليون والسابقون لم يتمكنوا بعد. نأمل أن تخفيضات الفائدة القادمة تصب في صالحهم 🤞

🧠تخفيض الفائدة في الطريق: Circle نمذجت تأثير خفض الفائدة بـ50 و100 نقطة أساس. خفض 100 نقطة أساس يعني انخفاض الإيرادات المتكررة بـ618 مليون دولار (-23%)، والأرباح الإجمالية بـ303 مليون دولار (-30%)، والهامش الصافي بنسبة 3.3%.

🧠نمو المعروض حل محتمَل: يجب أن ينمو معروض USDC بـ28 مليار دولار (~44% من القيمة الحالية 64 مليار دولار) للحفاظ على الحيادية.

🧠استراتيجية Circle للتوسع في المنتجات تبدو منطقية من هذا المنظور. لدى الشركة قوة في السوق المنظمة والشراكات والمؤسسات والمنتجات مثل USYC.

🧠Circle أعادت ابتكار نفسها عدة مرات سابقاً، وربما تعيد ذلك مرة أخرى.

👀 2. Nubank تحقق نمو أرباح 42% وإيرادات 40% مع 123 مليون عميل. مذهل فعلاً.

التفاصيل:

- 122.7 مليون عميل (+4.1 مليون إضافة جديدة)

- 3.7 مليار دولار إيرادات (+40% سنوي)

- 637 مليون دولار صافي ربح (+42% سنوي)

- 12.2 دولار إيراد شهري للعميل النشط (+18% سنوي)

- 0.80 دولار تكلفة خدمة للعميل

- 83.2% معدل النشاط الشهري

هذه الأرقام معيار يُحتذى به في الصناعة المالية. فقط Webank في الصين (494 مليون مستخدم) يتفوق عليه.

اقتصاديات الوحدة استثنائية:

- 0.80 دولار تكلفة الخدمة لكل عميل

- 12.20 دولار إيراد شهري لكل عميل

- عائد 15 مرة 🤯

🧠 معظم البنوك تحقق عائداً أقل من 3 مرات – وميزة Nubank تكمن في الملكية التقنية ونموذج الخدمة بدون فروع.

التوزيع الجغرافي:

- البرازيل: 107.3 مليون عميل (60% من البالغين)

- المكسيك: 12 مليون عميل (13% من البالغين)

- كولومبيا: 3.4 مليون عميل (10% من البالغين)

🧠 يبدو أن الأسواق الجديدة تكتسب العملاء بوتيرة أبطأ. من أين يكون النمو القادم؟ الأسواق الضخمة محدودة.

منتجات إضافية:

- 36.2 مليون عميل استثمار (+70% سنوي)

- 6.6 مليون عميل عملات رقمية (+41% سنوي)

- 55 مليون بطاقة ائتمان نشطة

- 13.6 مليون قرض غير مضمون (+56% سنوي)

- 6.8 مليون قرض مضمون (+158% سنوي)

🧠 تطور المنتجات في قاعدة العملاء مثير للإعجاب. جمع الاستثمار والعملات الرقمية والإقراض في تطبيق واحد أصبح معياراً. من اللافت أن BBVA وSantander يقدمان خدمات العملات الرقمية.

تغريدات الأسبوع 🕊

هذا كل شيء، أصدقائي 👋

إذا استمتعت بهذا المحتوى، شاركه مع أصدقائك المهتمين بالتكنولوجيا المالية وادعهم للاشتراك 🙂

للمزيد، أقدم أيضاً بودكاست Tokenized والنشرة البريدية.

(1) جميع الآراء في هذا المقال تعبر عن رأي الكاتب ولا تعكس آراء أي جهة عمل أو موظفين.

(2) الشركات أو الأصول التي للكاتب مصلحة فيها تظهر بـ *. لا يعد ذلك نصيحة استثمارية. احرص على طلب المشورة المستقلة قبل اتخاذ أي قرار.

(3) ذكر الشركات لأغراض توضيحية فقط، وليس للتوصية أو النقد.

(4) لم يجرِ تدقيق بحثي متخصص لهذا النص. لا تعتمد عليه كمصدر نهائي—الآراء قابلة للمراجعة.

(5) قد تكون بعض الاقتباسات غير موثقة، بذلت جهدي في التوثيق وأرحب بالتواصل لتصحيح أي إشارات خاطئة.

تنويه:

- المقال منقول من [Simon Taylor] وجميع الحقوق محفوظة للمؤلف الأصلي [Simon Taylor]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل بسرعة مع الطلب.

- تنويه المسؤولية: جميع الآراء تعبر عن الكاتب وليس نصيحة استثمارية بأي حال.

- فريق Gate Learn هو المسؤول عن ترجمة المقال إلى اللغات الأخرى، ويُحظر نسخ أو اقتباس الترجمة إلا بإذن صريح.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟