支付基础设施的“AWS 时刻”来了?

Fintech极客们好 👋

接下来两周,我将在旧金山,为创业者举办一场关于社交传播的工作坊,和一些同行交流Fintech Nerdcon相关事宜,并将出席首届SardineCon。

MESH再获13000万美元融资,Nubank实现了42%的盈利增长以及40%的营收增长,表现突出。Circle宣布推出其稳定币区块链,传闻称Stripe/Paradigm*也在布局相关链。本期📣 热议话题:为何支付正在链上化。

市场层面,稳定币与AI的结合已成为主导叙事。相比之下,Adyen并未涉足稳定币或AI,也未做出相关表态。Nubank则无论是否涉足加密,均实现大规模增长。(更多详情见 👀 Things to Know)

80位Fintech CEO联名致信总统,反对“Chase”等企业推行额外费用。与此同时,美联储宣布终止其宽松监管活动。

想要支持Fintech Brainfood?可以亲赴迈阿密参加Fintech Nerdcon,或者关注我们在Sardine*的最新进展。

本周Brainfood要点速览:

📣 热议:支付行业的AWS时刻

💸 4家Fintech公司:

- Lava Payments:AI工具的变现平台与钱包

- Tracelight:为财务高阶用户打造的Excel AI助手

- Casap:发卡机构专用卡争议AI助手

- Fiscal AI:AI原生版Bloomberg

👀 行业内值得关注的动态:

如邮件客户端部分内容显示不全,可点击下方链接阅读全文:

每周热议 📣

支付行业的AWS时刻:为何支付公司纷纷自建链?

《财富》杂志报道称,Stripe和Paradigm或在研发专注支付的区块链。虽暂无官方确认,Circle却已在财报期间宣布自建链。深远影响何在?

拉远视角,目前支付基础设施仍然高度定制、脆弱且难以规模化。如果你相信AI会大幅提升交易量,也认可“货币正成为软件”,那逻辑指向一致:

原生支付链是必然趋势。无论链上链下,现有基础设施都难以满足需求。稳定币、代币化存款与链上金融已在路上。

关键问题在于:哪张网络能让底层设施“商品化”,让参与方在软件与业务流程上展开竞争。

编者注:本人为Paradigm顾问,观点仅代表个人。本文分析支付原生链的战略逻辑及其行业意义。

支付行业的AWS时刻

支付环节还没有像AWS这样的平台,各处理方都在重复造轮子,缺乏统一基础服务。若能建立公用、中立、高吞吐的清算网络,不仅大幅降低运营成本,更能推动产业竞争转向软件与流程层。想象一下不依赖亚马逊的基础平台,中立性强,极具想象空间。

现有链条都不具备原生支付功能。想象下,若有“清算EC2”“发票S3”“合规IAM”等支付专用工具,竞争的焦点将不再是手续费高低,而是开发者效率和复杂难题的隐藏。

Solana、Base等高吞吐量网络包罗众多业务如memecoin,导致场景过载,用户体验变差。比如总统突然空投新代币,网络马上拥堵。瑞士军刀不适合砍刀的工作。

Tether(如Plasma)等已推出围绕稳定币的链,Codex、Conduit等新公司也在此方向发力。行业痛点已被诸多新团队关注和攻坚。

一条成功的专用链需满足运营方的最小可行功能集:

- 高峰期高TPS并保证确定性结算,

- 兼容银行支付网与消息标准,

- 易于在商户原有渠道部署,

- 原生合规接口及审计能力,

- 支持以法币如美元支付手续费,

- 明晰中立承诺:共治治理、发起方特权受限、广泛互联互通。

若有大企业助力初期网络冷启动,且保证充分中立,落地前景将更大——完全可行。(如今Coinbase主导Base链,摩根大通也已加入,市场对此已习以为常。)

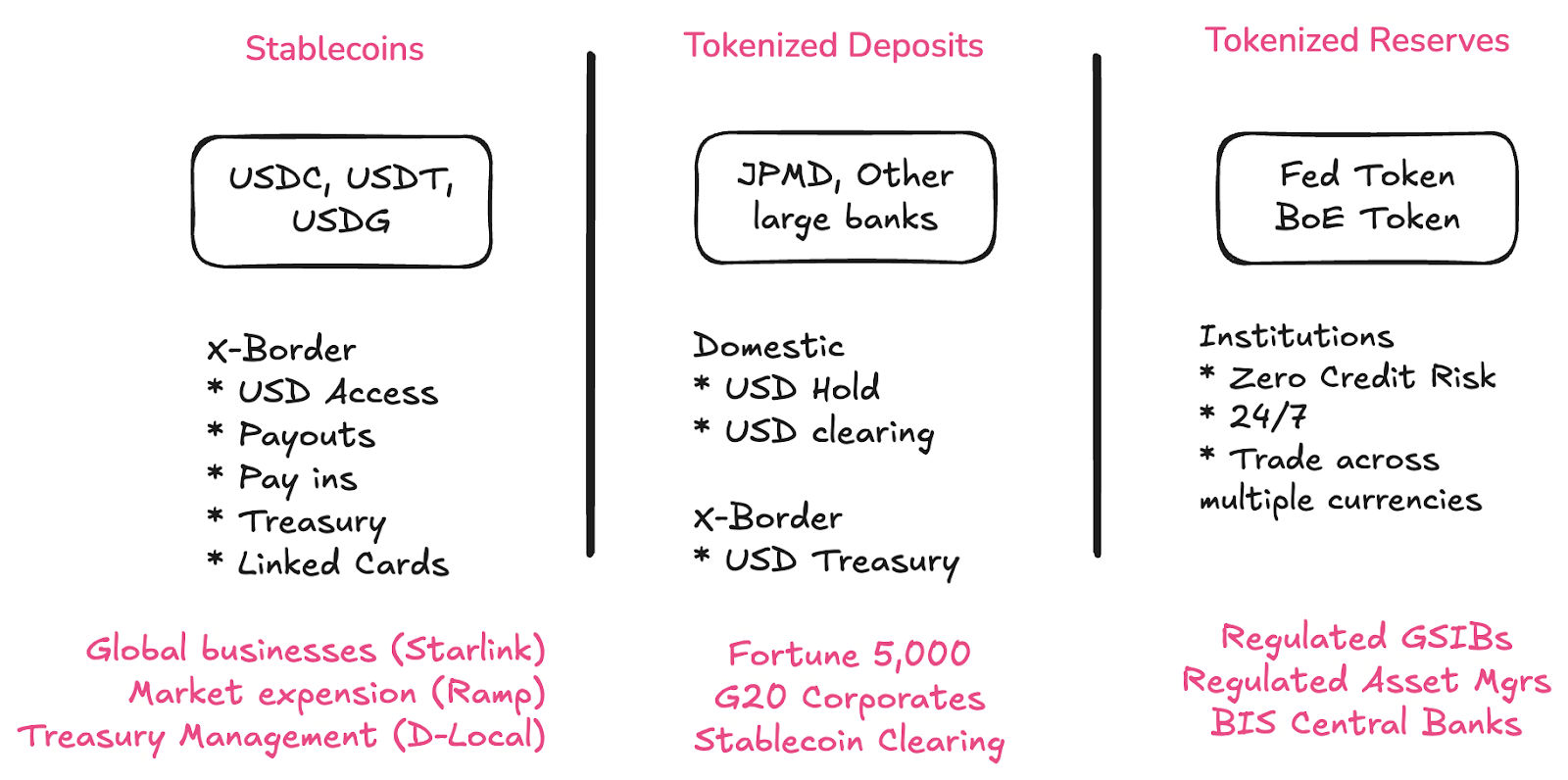

存款通证、银行与央行如何应变?

稳定币、存款通证和CBDC将长期共存,为不同群体解决差异化问题,最终三者都将链上化。

- 稳定币让全球南方非银行及机构能更便捷获取美元,

- 代币化存款助力大型机构回归商业银行体系,

- 代币化准备金促成大型银行与央行之间的结算,无论国内外。

稳定币清算成为银行新机遇:本周有创始人分享,与德意志银行、富国银行、美国银行和摩根大通等一级银行合作后,资金出金安全性大幅提升。

每家银行都应上线代币化存款,这几乎无需思考。支付行业未来基础设施一定在链上,资产负债表也该如此。我当前正投入大量时间专注定义标准,后续将在Brainfood中细谈,因为答案绝不是传统RFP能提供。

代币化存款让稳定币与传统金融兼容,这是至关重要的。如果所有银行提供链上存款,“离场通道”将消失,这就是实现兼容的核心方式。

这与以往BaaS时代完全不同。当时小型银行涉足“新兴创新”,反倒令Fintech和稳定币生态面临巨大风险。如今有了稳定币专属法律,大银行也主动加入。

确实是因为商业机会诱人,

但更重要的是商业机会背后,有了监管确定性。

开放性能否在品牌链路下生存?

一个担忧是,“Stripe链”以及Robinhood、Coinbase等巨头的链,会否让互联网重新回到中心化,背离链上金融的初衷。但Cristian Catalini的专栏给出了不同看法。

Catalini观点为:Coinbase、Robinhood等平台支付去中心化溢价,实则是为了防止平台被单点掌控。

新一代L1支付链必须具备可信中立性。

如何判断某链是否可信中立?须符合三项标准:

- 共治治理,

- 母公司权力受限,

- 广泛包容的互操作能力。

Paradigm*项目发展过程中,这些标准应持续关注。

支付基础设施商品化——聚焦软件层创新

很多人忽略了一点,“品牌链路”本就是推动基础设施运维商品化的策略,如亚马逊通过AWS所做那般。

Stripe收购Bridge时,我曾指出,Stripe正由支付基础设施向软件转型。他们不依赖低价手续费竞争,而是凭借优化退款、重试、周期交易等复杂流程提升附加值。因支付基础设施本身存在大量隐形问题,非业内人士很难察觉。

假如基础设施不再有这些问题怎么办?

如果有一套商品化的基础设施,满足即时、7x24覆盖、高并发、专为超高支付需求定制——当下公有链依然无法做到。

但激励机制下,企业也可能倾向于构建封闭回路以获取更多经济红利,这无疑存在巨大风险。

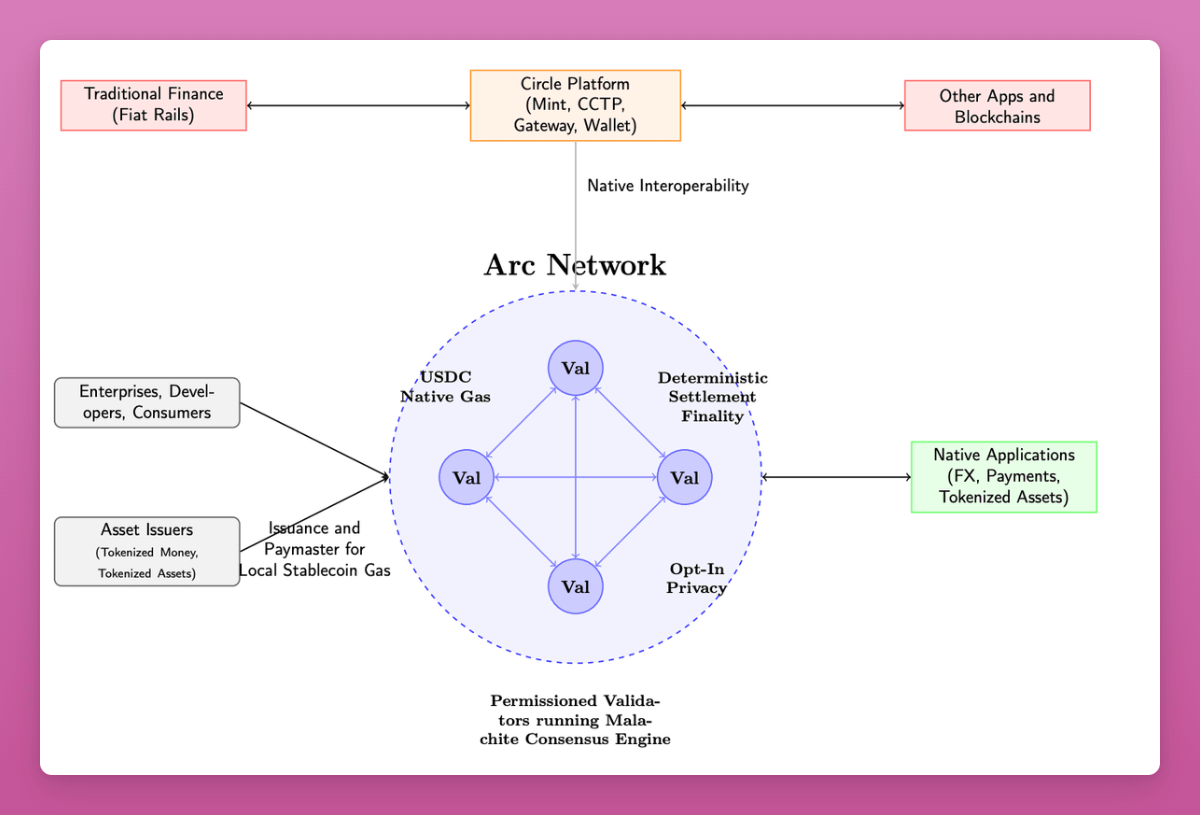

Circle本周发布Arc绝非偶然。

这表明头部稳定币企业和Stripe一样,看到了同样的市场趋势。Circle很可能已多年布局Arc。

经历公开市场高速增长后,Circle如今面临利率下降压力,需要新营收来源(其大部分收入来自国债利息,其中80%作为分销返利)。

相较Base、Ethereum或Solana,Arc具备多项更适合金融和支付行业的特性。

来自litepaper的功能清单(首发不会全部上线,但足见Circle战略方向):

- 交易手续费(Gas)可用USDC支付,

- 由受监管机构担任验证节点,

- 更高吞吐(每秒3000-10000笔),

- 可选“隐私”:金额隐藏、地址公开但不直接关联身份,

- 可选披露功能,监管方持“查看密钥”,

- 上线时接入USYC(国债通证),实现链上质押与保证金,

- 跨链桥接依托Circle自有Gateway及CCTP,复用USDC多链支持能力,

- 路线图涵盖机构级外汇服务,

- 支付功能含发票附加、链上退款和争议处理等机制。

这份litepaper展示了Circle的行业布局、目标愿景。

我的主要观察:

- 功能多面向资本市场、监管合规、质押保证等场景,

- 大量表述指向风险管理、机构级标准、消费者保护,

- Circle为分销牺牲了发行利润,与Coinbase/Binance大比例分成,新产品可扩展增长空间,

- Circle是否能做“全能型平台”?具备先发优势与品牌认知,但行业是否需专业分工?

龙飞资本Rob Hadik提出了不同看法:

未来Circle若要在商户/中小企业端与Stripe,或在企业端与Kinexys正面对决、赢得终端客户关系,胜算其实有限。

Rob Hadik

(Hadik为竞对投资人,但总体判断可参考。)

我的观点:链上金融还远未尘埃落定,Circle理应利用先机积极进攻。

最终市场很可能只有极少数赢家,各企业都应主动扩展市场。更值得庆幸的是,行业已不再停留在表面“去中心化秀”,而是迈向大规模落地的基础设施升级。

若追求极致去中心化,比特币就是最佳选择。

如果每家公司都自建链,还剩下什么?

难道每家公司都自建链,只是用新技术重现当下对账混乱?

并非如此。

代币化的真正价值不依赖于某条链,而在于规模效应与可编程化能力。

分销渠道依然极为重要。

Circle愿让出80%收入换取分销优势。如果Binance和Coinbase继续引领并顺利切换新收入线,这一策略依然有竞争力。市场其他参与者也有自己的分销路径。

实际结果几乎从不是二元对立。

2017或2021年,市场屡见“又一条新链”的既视感,许多新链确实如此(有人还记得EOS吗?)

但Solana也曾仅仅是“又一条新链”。

行业创新远未终结,我们正处于AI引领的史无前例技术变革期。

为AI大爆发设计支付基础设施

订阅制已无法匹配AI工具的支付需求。

- 高频用户破坏订阅模型,Anthropic等已设置限额,极少数用户能累积高额费用,

- 大多AI工具并不清楚自身成本结构——订阅下隐藏着推理(GPU)、云平台、模型token等多重成本(Lava Payments、Polar等公司专注解决该难题),

- AI工具盈利困局已现——如Cursor、Windsurf等代码工具传出巨额亏损。

AI模型随时间老化成本下降,但前沿模型仍费用高昂,订阅制无法覆盖大用户成本。要释放AI红利,需大幅提升使用活跃度。

理解底层交易费率很重要。但最关键的是,必须有极速、极低成本、可编程的支付新基建。

AI将把支付体量提升一个数量级。

AI实验室、投资方、支付企业都在为AI间自动结算、资金流动远超人工反应的未来布局。AI代理间交易算力、token与服务,对应的支付系统需全面商品化。

AI原生支付轨道之争

稳定币正成为主角。

当前,稳定币在国际汇款领域已展现优势,但国内支付仍以传统方式更为高效。主流公链普遍追求全能,缺乏专业化。

然而,无论Ethereum每秒15-30笔、Solana每秒3000笔,都无法承受当下支付峰值。若AI代理自动支付普及,交易量或提升10-100倍,将更难支撑。

这些专注支付场景的专用链,可能主导未来市场结构,支付也将全面AI原生化。

AI原生金融基础设施的目标不是速度极致或绝对去中心化,而是兼顾速度与去中心化,为未来布局。若认为行业已完善,反倒错失大趋势。

稳定币已成为市场焦点。短期看像AI一样或存泡沫,但真正值得关注的是2-3年后基础设施和合作伙伴格局变化。

- 存款资产将彻底代币化,“离场通道”消失,链上即出口,

- 稳定币竞争加剧,过去速度慢/费用高缺陷将消除,

- 所有新银行及服务商都会集成稳定币,对其性能提出更高要求,

- AI推动支付能力提升10-100倍,现有清算系统难以为继。

新一代支付基础设施已势在必行。

如果你还未在日常业务中采用稳定币,

或缺乏清晰规划,

仍将稳定币视为投机工具,就是忽略了货币操作系统的本质升级。

ST

声明:本人现为Paradigm顾问(详见Fortune报道),观点仅代表个人,与本人服务对象无关。

4家Fintech公司 💸

- Lava Payments:AI工具的变现平台与钱包

Lava帮助开发者梳理底层成本驱动,并基于此将变现功能接入AI包装平台,无论采用何种模型。支持OpenAI、Anthropic、Eleven Labs等多家模型及Groq等推理服务商。其钱包系统让开发者无须注册多个订阅,即可整合多款工具。

🧠钱包+用量计费模式未来或将重塑行业格局。账单繁琐,但AI包装平台表面营收高,隐藏成本更高且无改善趋势,未来将带来高流失和单元经济难题。统一钱包或成最优解。若我是Ramp或Brex,必会全力参与此趋势,主导开发者钱包赛道。

- Tracelight:财务高阶用户的Excel AI助手

Tracelight支持自然语言操作(如MRR分析)、公式查错、一键格式化、工作流存储等功能。

🧠Tracelight正好切中微软Co-pilot等实际体验糟糕的痛点。Google同样不理想。若你的AI体验仅限于微软Co-pilot,几乎难有应用价值。Tracelight相信,只要体验过其产品,用户会付费买单,极大提升原有体验。唯一疑问是,独立做这件事市场空间是否够大,抑或只是等待被$MSFT或$GOOG收购?

- Casap:发行机构专用卡争议AI助手

Casap是一款服务于卡争议环节的AI协作平台。银行或Fintech客户发起争议时,Casap能自动提问并采集证据,判断客户是实情陈述还是碰运气,或是否建议与商户直接沟通。如争议提交,平台还会自动估算机构胜诉概率。

🧠这是长期被忽视的“下水道”环节,如今用AI加速变革。俗称“友好欺诈”,用户收货也索要退款,银行核查成本高,且在美国多由商户承担风险,小额争议基本无人主动维权。此领域极需AI自动化作为API,各大发卡机构处理方应主动合作。

- Fiscal AI:AI原生版Bloomberg

Fiscal聚合公共数据流及长内容,打造数据终端与API平台。举例,用户可同时叠加AWS收入与全球其他云巨头数据。订阅价24美元/月,企业版199美元/月起。

🧠数据集纵深广度足够,但短期难替代Bloomberg,更多用于补充。Bloomberg的优势是全球数据广度+机构级独家消息,即便禁止手机的交易员也能接收推送。Fiscal定价亲民,有望成为补充方案,逐步切入并覆盖更多投资者需求。

重点关注 👀

Coindesk称:“公司发行200万股A类普通股,股东出售800万股”,Circle股价跌至154美元,较峰值腰斩,但仍为IPO时5倍。

🧠投资人与管理层大概率盈利丰厚。投资人抛售800万股套现12.4亿美元。部分管理层也已变现,员工和前员工尚处锁定期,降息或许将带来转机🤞

🧠降息预期:Circle分别模拟了50和100基点降息对营收影响。降息100基点将导致年化营收减少61800万美元(-23%)、毛利减少30300万美元(-30%)、毛利率仅3.3%。

🧠增发USDC或是解法。他们需将USDC存量提升280亿美元(约等于当前640亿美元的44%)才能实现盈利平衡。

🧠合规市场、机构合作、多链与USYC等多元产品线战略,充分体现了Circle扩大市场的动力。

🧠Circle历史多次自我革新,未来仍可能再次转型。

👀 2. Nubank交出42%盈利及40%营收增长,客户数破12300万,表现惊艳。

详细拆解:

- 12270万客户(净增410万)

- 37亿美元营收(同比+40%)

- 63700万美元净利润(同比+42%)

- 每月活跃客户收入12.2美元(同比+18%)

- 客户服务成本仅0.80美元

- 月活跃率83.2%

这足以让所有金融机构挂墙做标杆。仅中国微众银行(49400万用户)可匹敌。

单位经济数据令人惊叹:

- 服务每客户成本0.80美元

- 月收入12.2美元

- 净回报15倍🤯

🧠多数银行难以实现3倍回报——自研科技和无网点运营成关键。

地区分布:

- 巴西:10730万客户(覆盖成人60%)

- 墨西哥:1200万(13%)

- 哥伦比亚:340万(10%)

🧠新市场渗透速度较慢。未来增长动力何在?全球人口规模类似市场不多。

产品拓展:

- 3620万投资客户(+70%)

- 660万加密客户(+41%)

- 5500万活跃信贷客户

- 1360万无抵押贷款客户(+56%)

- 680万有抵押贷款客户(+158%)

🧠在原有客户基础上不断扩展产品。投资、加密、贷款同App集成成为新常态。值得注意的是,BBVA与桑坦德均已接入加密业务。

本周推文精选 🕊

本期全部结束 👋

如果你认可本内容,请推荐给身边的Fintech同行,并欢迎订阅!

想了解更多?欢迎关注我的Tokenized播客与通讯。

(1) 本文内容及观点仅属作者个人,不代表任何雇主或雇员立场。

(2) 作者拥有利益相关的公司或资产以*标注。以上内容不构成投资建议,请在做出决定前寻求独立专业意见。

(3) 提及公司仅为近期期待,无其他特殊含义。

(4) 本文内容未经过团队严格核查,仅供参考——观点明确但随时可变。

(5) 部分引用可能有遗漏,已尽量注明。如有引用错误请联系,后续会及时更正在线版本。

免责声明:

- 本文转载自[Simon Taylor],版权所有归原作者[Simon Taylor]。如有异议,请联系Gate Learn团队,会及时处理。

- 免责声明:文中观点仅为作者个人意见,不构成任何投资建议。

- 本文其他语言版本由Gate Learn团队翻译,除特别标注外,禁止转载、分发及抄袭。

相关文章

什么是比特币?

Gate 研究院:2025 年 Q1 加密货币市场回顾