Las stablecoins han iniciado la "era de la rentabilidad": análisis panorámico de las stablecoins con rendimiento

¿Has notado que algunas plataformas han empezado a publicitar rendimientos anualizados del 12 % en ahorros en USDC?

No es solo una estrategia de marketing. Tradicionalmente, los titulares de stablecoins eran «ahorradores a tipo cero». Mientras los usuarios no percibían intereses, los emisores invertían los saldos ociosos en activos seguros, como bonos del Tesoro de EE. UU. o papel comercial, logrando beneficios sustanciales. Así han operado históricamente stablecoins como USDT/Tether y USDC/Circle.

Ahora, los rendimientos que antes quedaban en manos de los emisores se están redistribuyendo. Además de la competencia entre proveedores de USDC por los tipos de interés, cada vez más proyectos de stablecoins de nueva generación con rendimiento están rompiendo estas «barreras de rentabilidad», permitiendo a los titulares de tokens ganar intereses directamente sobre los activos subyacentes. Este cambio altera la lógica de valor de las stablecoins y podría catalizar la próxima ola de crecimiento para los activos del mundo real (RWA) y la innovación Web3.

I. ¿Qué son las stablecoins con rendimiento?

Las stablecoins con rendimiento permiten que sus activos subyacentes generen beneficios, que suelen proceder de bonos del Tesoro de EE. UU., activos del mundo real (RWA) o rendimientos on-chain, y se distribuyen directamente entre los titulares. Frente a las stablecoins tradicionales como USDT o USDC, donde todos los intereses quedan en manos del emisor y los usuarios solo disfrutan de la paridad con el dólar, aquí los titulares sí obtienen un rendimiento.

Con las stablecoins con rendimiento, el mero hecho de tener el token equivale a una inversión pasiva. Así, estos productos redistribuyen el interés obtenido por los bonos del Tesoro que tradicionalmente absorbían emisores como Tether/USDT. Veámoslo con un ejemplo sencillo:

Cuando Tether emite USDT, los usuarios depositan dólares estadounidenses y reciben USDT; es decir, si se emiten 10 000 millones de dólares en USDT, los usuarios han depositado esos 10 000 millones en Tether y reciben la cantidad equivalente de USDT.

Tras acumular estos 10 000 millones de dólares, Tether no paga intereses a los usuarios. Recibe capital real a coste cero desde el entorno cripto. Al invertirlo en bonos del Tesoro de EE. UU., Tether obtiene ingresos por intereses sin riesgo.

Fuente: Messari

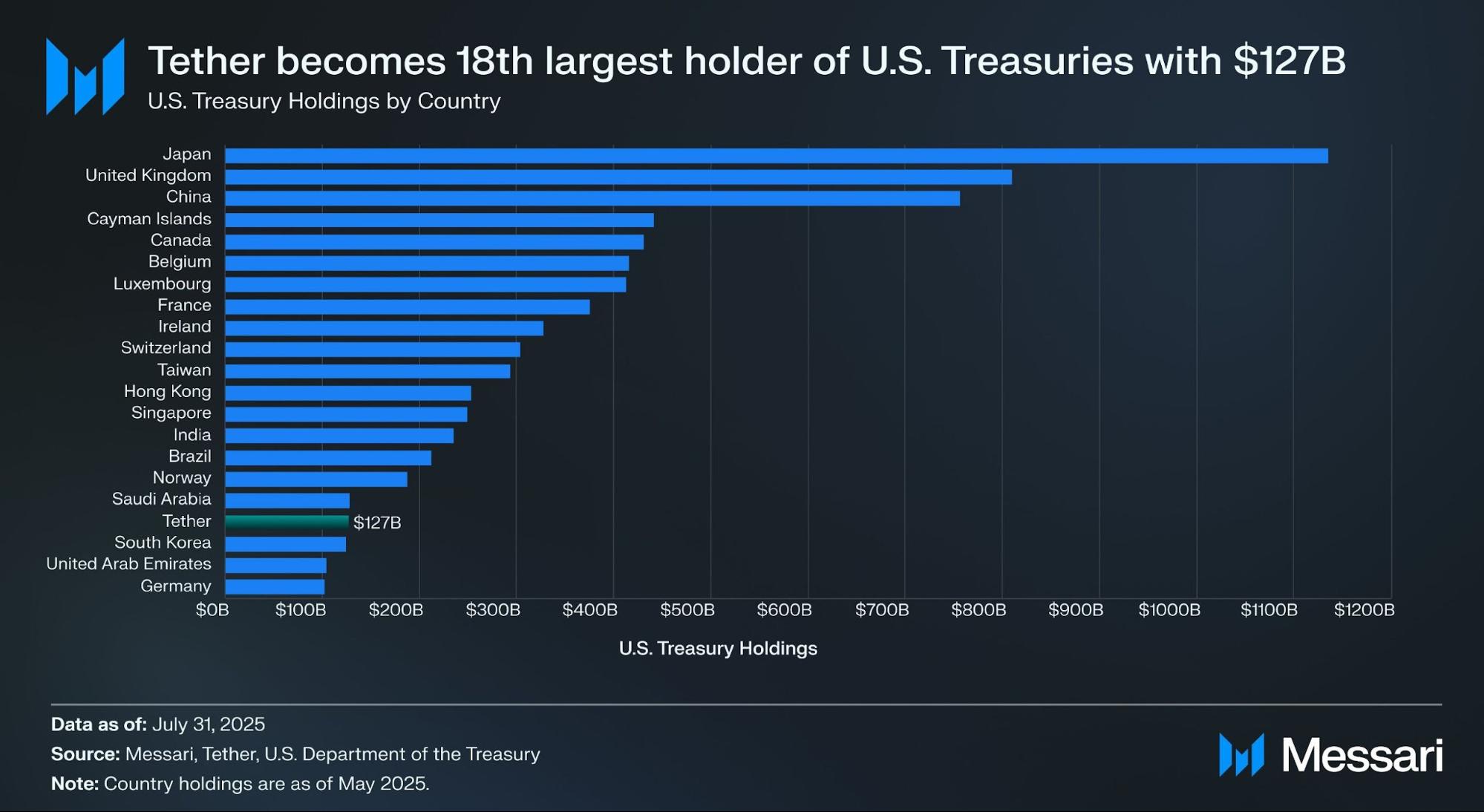

Según el informe de atestación de Tether del segundo trimestre, la entidad mantiene más de 157 000 millones de dólares en valores del Gobierno de EE. UU. (105 500 millones directos y 21 300 millones indirectos), lo que la convierte en uno de los mayores tenedores mundiales de bonos del Tesoro. Datos de Messari muestran que, al 31 de julio de 2025, Tether ha superado a Corea del Sur y se sitúa como el decimoctavo mayor tenedor global de bonos del Tesoro.

Aun con un rendimiento del 4 %, Tether ingresa unos 6 000 millones de dólares anualmente en intereses (alrededor de 700 millones por trimestre). El beneficio operativo del segundo trimestre fue de 4 900 millones, lo que evidencia la rentabilidad de este modelo.

imToken, consciente de que las stablecoins han evolucionado y ya no cubren un solo uso, ha creado una clasificación en subcategorías específicas según su utilidad y los distintos perfiles de usuario (véase: Stablecoin Worldview: How to Build a User-Centric Stablecoin Classification Framework?).

Para imToken, las stablecoins con rendimiento constituyen una subcategoría especializada que ofrece retornos periódicos a sus titulares. Estas pueden clasificarse en dos grandes grupos:

- Stablecoins nativas con rendimiento: Mantener el token basta para ganar intereses automáticamente, como ocurre en una cuenta de ahorro. El token funciona como activo generador de intereses (por ejemplo, USDe o USDS).

- Stablecoins con mecanismo oficial de reparto de beneficios: No generan intereses de forma automática, pero el emisor o el protocolo habilita un canal oficial de rentabilidad. El usuario debe realizar pasos adicionales—como depositar en un protocolo de ahorro (ejemplo: el DSR de DAI), hacer staking o intercambiar el token por un recibo tokenizado con intereses—para percibir intereses, como sucede con DAI y otros tokens similares.

Si el periodo 2020-2024 fue la «era de la expansión» de las stablecoins, 2025 inaugura la «era de los dividendos». Equilibrando cumplimiento normativo, rentabilidad y liquidez, las stablecoins con rendimiento podrían erigirse en el próximo segmento billonario del mercado de stablecoins.

Fuente: imToken Web (web.token.im) – Stablecoins con rendimiento

II. Principales proyectos de stablecoins con rendimiento

En la práctica, la mayoría de stablecoins con rendimiento están asociadas directamente a la tokenización de bonos del Tesoro de EE. UU.: los tokens en cadena que mantiene el usuario están respaldados por bonos del Tesoro de EE. UU. bajo custodia. De esta forma, se mantiene el perfil de bajo riesgo y rentabilidad de los bonos a la vez que se aprovecha la alta liquidez cripto y la integración DeFi, como productos de apalancamiento y préstamos.

Junto a protocolos consolidados como MakerDAO y Frax Finance, nuevos actores como Ethena (USDe) y Ondo Finance están dando diversidad al mercado, desde modelos totalmente de protocolo hasta enfoques híbridos CeDeFi.

USDe de Ethena

El auge de las stablecoins con rendimiento ha posicionado a USDe, de Ethena, como protagonista. Recientemente, su oferta en circulación ha superado por primera vez los 10 000 millones de dólares.

En el momento de redactar este texto, la web de Ethena Labs muestra para USDe un rendimiento anualizado del 9,31 %, tras haber alcanzado picos superiores al 30 %. Las fuentes principales de este rendimiento son:

- Rendimiento por hacer staking en ETH LSD (Liquid Staking Derivatives)

- Ingresos de «funding rate» en posiciones delta-neutral de futuros perpetuos

El rendimiento de staking se mantiene estable en torno al 4 %, mientras que los ingresos por posiciones delta-neutral varían según el mercado. Así, el rendimiento anualizado de USDe fluctúa en función de los «funding rates» y el sentimiento del mercado.

Fuente: Ethena

USDY de Ondo Finance

Ondo Finance es un actor destacado en el ámbito de los RWA, especializado en trasladar productos de renta fija tradicionales al entorno on-chain.

Su producto USD Yield (USDY) es un instrumento tokenizado respaldado por bonos del Tesoro de EE. UU. a corto plazo y cuentas de demanda. Al tratarse de un instrumento al portador, los titulares no tienen que realizar verificaciones de identidad para poseerlo ni cobrar intereses.

USDY proporciona a los inversores on-chain una exposición similar a la de los bonos, combinada con la componibilidad de un activo tokenizado. Se puede integrar en préstamos, hacer staking y otros módulos DeFi para maximizar los retornos, convirtiendo USDY en uno de los principales ejemplos de fondo monetario tokenizado on-chain.

PYUSD de PayPal

Lanzado en 2023, PYUSD de PayPal nació como stablecoin orientada al pago, cumpliendo con regulación, emitida por Paxos y respaldada 1:1 por depósitos en dólares y bonos del Tesoro de EE. UU. a corto plazo.

En 2025, PayPal ha iniciado pruebas de un sistema de reparto de intereses con PYUSD—incluyendo colaboraciones con bancos custodios y cuentas de inversión en bonos del Tesoro de EE. UU.—para distribuir parte de los intereses obtenidos (de bonos y equivalentes de efectivo) entre los titulares. El objetivo es fusionar la utilidad en pagos con la generación de rendimiento.

EDSR/USDS de MakerDAO

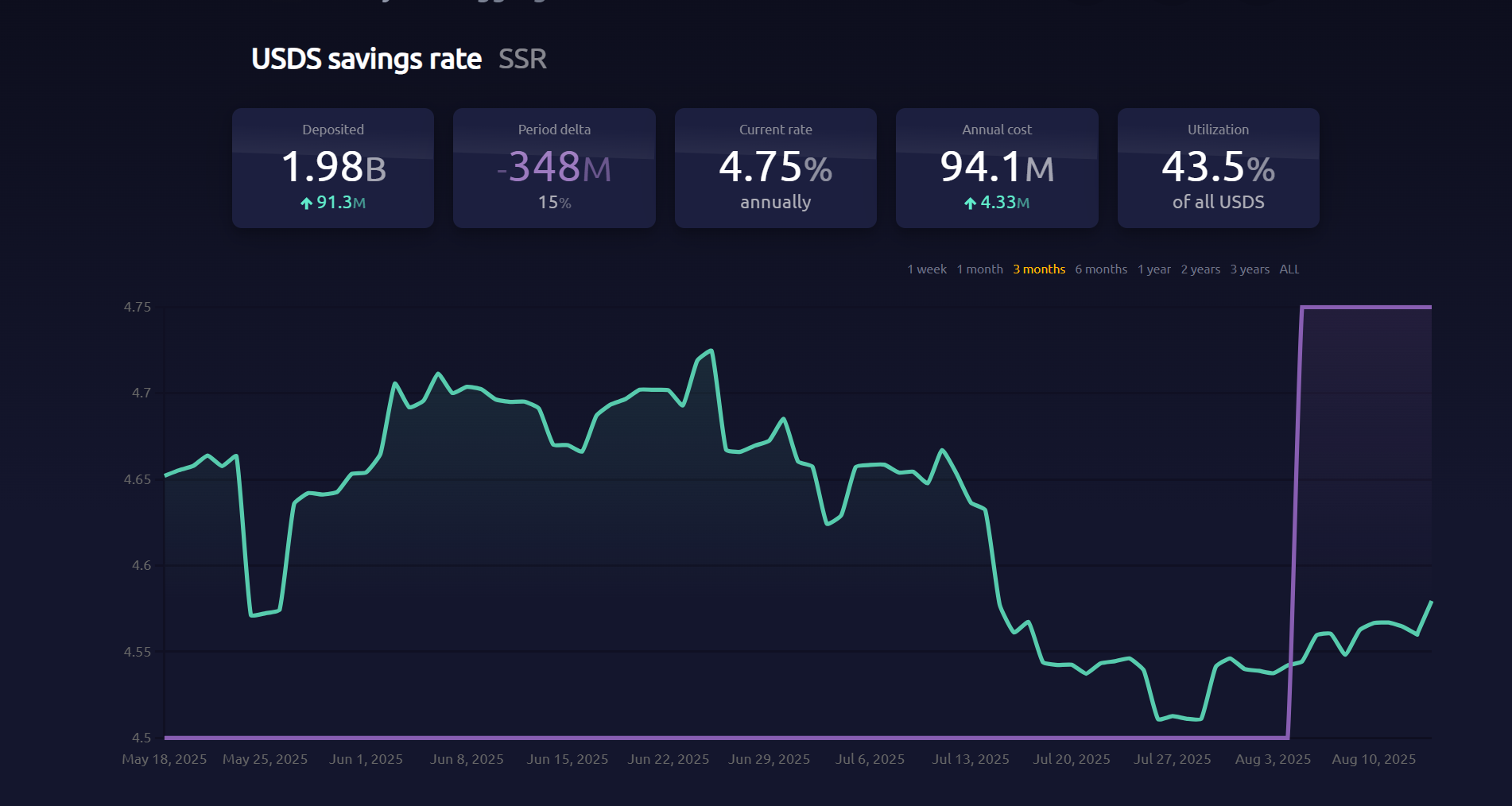

MakerDAO sigue ocupando una posición central en las stablecoins descentralizadas. Su USDS (evolución del DAI Savings Rate, DSR) permite a los usuarios depositar tokens y, sin pasos adicionales, recibir automáticamente intereses vinculados a bonos del Tesoro de EE. UU.

El DSR actual es del 4,75 %, con cerca de 2 000 millones de tokens depositados. El cambio de marca de DSR a USDS refleja su nuevo posicionamiento: de plataforma DeFi nativa a distribuidor de rendimientos basada en RWA.

Fuente: makerburn

sFRAX de Frax Finance

Frax Finance ha buscado alinearse con la Reserva Federal, llegando incluso a solicitar una cuenta principal en la Fed. Su vault sFRAX aprovecha los rendimientos de bonos del Tesoro de EE. UU. colaborando con Lead Bank en Kansas City para adquirir bonos a través de cuentas de bróker y adaptar los rendimientos siguiendo los tipos de la Fed.

Actualmente, sFRAX supera los 60 millones de tokens en staking, con un rendimiento anualizado próximo al 4,8 %.

Fuente: Frax Finance

No todas las stablecoins con rendimiento han resultado sostenibles. Por ejemplo, el proyecto USDM ha anunciado su liquidación: la acuñación ha quedado inhabilitada de forma permanente y solo se permiten rescates durante un periodo limitado.

En líneas generales, la mayoría de stablecoins con rendimiento están respaldadas por bonos del Tesoro de EE. UU. a corto plazo y acuerdos de recompra, ofreciendo rendimientos en el rango del 4 %–5 %, en consonancia con los tipos actuales. La entrada de plataformas CeFi, custodios regulados y protocolos DeFi está haciendo que estos activos ganen peso en el mercado de stablecoins.

III. ¿Cómo debemos entender la mejora del rendimiento en las stablecoins?

Como se ha señalado, la viabilidad de las stablecoins con rendimiento depende en última instancia de una gestión rigurosa de los activos subyacentes. La mayor parte del rendimiento procede de activos de muy bajo riesgo y rentabilidad estable, principalmente bonos del Tesoro de EE. UU. y otros RWA.

Desde una perspectiva de riesgo, tener bonos del Tesoro de EE. UU. equivale casi a mantener dólares en términos de seguridad, pero con una rentabilidad anual superior al 4 %. En periodos de altos tipos, los protocolos invierten en bonos, descuentan los costes operativos y reparten parte de los intereses a los titulares de tokens. Esto crea un ciclo cerrado entre los ingresos de bonos y la adopción de stablecoins.

Poseer la stablecoin equivale a una prueba de titularidad y da derecho al usuario a participar en los intereses de los activos subyacentes. Con tipos de bonos a medio y corto plazo en EE. UU. por encima del 4 %, la mayoría de stablecoins respaldadas por bonos ofrecen rendimientos de entre el 4 % y el 5 %.

Este modelo «hold-to-earn» es especialmente atractivo: los usuarios minoristas rentabilizan su liquidez, los protocolos DeFi obtienen colateral de calidad para préstamos, apalancamiento y derivados perpetuos, y las instituciones pueden desplegar capital on-chain con estructuras conformes y transparentes, reduciendo costes operativos y regulatorios.

Las stablecoins con rendimiento están llamadas a ser una de las aplicaciones RWA más accesibles y escalables. El mercado cripto está viviendo un auge en productos de renta fija basados en RWA y stablecoins respaldadas por bonos del Tesoro de EE. UU. Desde protocolos on-chain nativos hasta gigantes de pagos y nuevos actores con respaldo institucional, se está configurando un nuevo panorama competitivo.

Independientemente de cómo evolucionen los tipos de bonos, este boom de las stablecoins con rendimiento—impulsado por la ola de rentabilidades altas—ha cambiado la narrativa de valor: del «peg al dólar» al «rendimiento».

A la larga, este punto de inflexión podría ser no solo decisivo en la evolución de las stablecoins, sino también un hito en la convergencia entre cripto y finanzas tradicionales.

Aviso legal:

- Este artículo ha sido reproducido de [TechFlow] y los derechos de autor pertenecen a su autor original [imToken]. Si tienes alguna objeción sobre esta reimpresión, contacta con el equipo de Gate Learn. Atenderemos tu solicitud con la máxima diligencia y conforme a nuestras políticas.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. No está permitido reproducir, distribuir ni plagiar estas traducciones salvo que se cite correctamente a Gate.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?